Tidak mempunyai pemantauan dari segi Syariah. 106 Riba dan Gharar Dalam Insurans.

Surat Dari Jakim Pasal Haramnya Insurans Konvensional

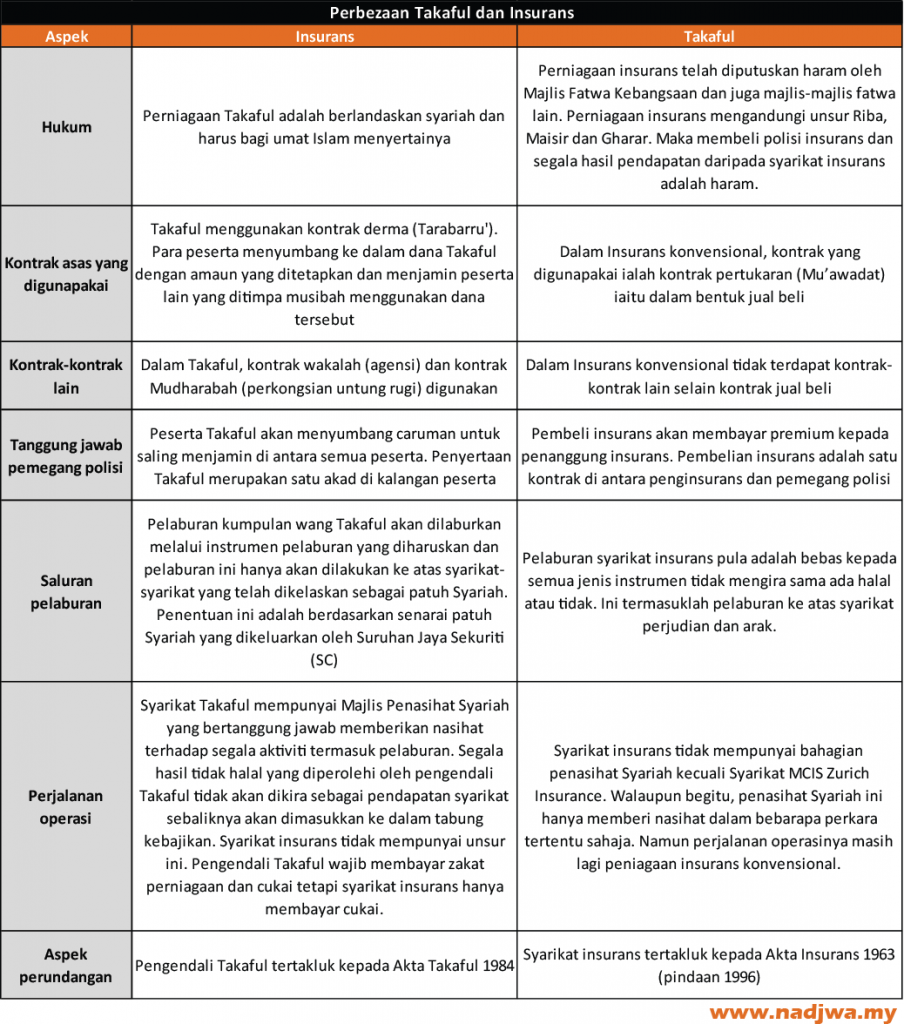

Perbezaan antara takaful dengan insurans konvensional Bi Takaful Insurans konvensional l Berasaskan hukum syarak.

. Bayaran pampasan yang diberi oleh syarikat insurans sekiranya berlaku sebarang musibah kepada pencarum adalah berbeza dengan jumlah premium yang dicarum. Malah tanpa kita sedar perbuatan kita sendiri pun boleh menjerumuskan diri ke dalam lembah riba jika tidak berjaga-jaga. Melalui sistem takaful juga segala keadilan dapat ditegakkan demi membela nasib orang yang kurang bernasib baik daripada ditipu dan ditindas jikalau menggunakan.

27052021 hukum berkenaan insurans konvensional sama ada insurans nyawa mahupun insurans am seperti kereta rumah motosikal dan sebagainya adalah haram. Penuh percaya mutlak Indemniti Tidak mempunyai unsur gharrar. Dalam insurans konvensional kontrak yang berlaku antara pencarum insurans dengan syarikat insurans ialah kontrak jual beli.

Ringkasnya kontrak insuran konvensional adalah HARAM kerana wujudnya unsur gharar dan ketidaktentuan perkara yang dikontrakkan itu. 7 BAB 2 OBJEKTIF 2. Polisi no claim cashback jika anda tidak membuat sebarang tuntutan dalam tempoh perlindungan tersebut anda akan terima rebat tunai dari syarikat Takaful anda.

Satu Analisis Fiqh perkhidmatan jaminan kewangan tetapi al-mdl tadi masih lagi wang pampasan. Berdasarkan 3 prinsip insurans. Perkongsian risiko risiko tidak hanya ditanggung oleh syarikat insurans sepertimana insurans konvensional tetapi turut ditanggung oleh semua pihak dibawah Takaful tersebut.

Berbicara tentang riba tentu saja sebagai umat Islam kita semuanya sepakat bahwa hal tersebut haram hukumnya meskipun sampai dengan detik ini masih tetap. Walaupun begitu dosa pengharaman di atas berkait dengan pinjaman duit riba yang dibuat manakala barang yang dibeli menggunakan duit riba boleh digunakan dan menjadi hak milik peminjam. Diharapkan anda sudah boleh mengenalpasti perbezaan takaful dengan insurans konvensional selepas ini.

Ada juga agent atau syarikat menggalakkan membuat pinjaman ini. 23 Siddiqi Muhammad Nejatullah 1990 Insurans Dalam Ekonomi Islam. Riba boleh berlaku dalam pelbagai situasi di antara contohnya ialah apabila berlaku tambahan dalam kuantiti semasa pertukaran barangan ribawi seperti emas perak gandum barli kurma dan garam.

This paper attempts to exemplify the elements of riba and gharar in insurance which have resulted the contact fasad as. Dengan wujudnya sistem takful ini juga umat Islam dapat menghindari daripada unsur-unsur maisir judi gharar ketidakpastian dan riba yang terkandung dalam insurans konvensional. Pemegang polisi membeli produk insurans dan membayar premium dan ia masuk ke dalam akaun syarikat dan menjadi milik syarikat secara mutlak.

Pada masa sekarang banyak produk-produk kewangan yang mempunyai elemen riba terdapat di pasaran contohnya seperti insurans konvensional pinjaman peribadi pinjaman perumahan dan kad kredit. Kontrak jual beli yang berlaku itu ialah si pembayar membeli risiko daripada syarikat Insurans dengan membayar setiap bulan. Ditegaskan disini bahawa terdapat kelemahan dan keburukkan dalam sistem insurans konvensional iaitu gharar ketidakpastian dan jahalah kesamaran serta unsur perjudian atau pergadaian pertaruhan.

Seterusnya terdapat unsur riba dalam urusniaga pinjaman dari polisi yang ditawarkan kepada peserta dalam produk insurans hayat konvensional. Prinsip Mudharabah Kepentingan boleh insurans. Riba dan Gharar Dalam Insurans.

Firman Allah SWT. Ini bermakna peserta atau pemegang pelan. Riba maisir judi dan juga ghahar tidak ketentutan adalah.

Namun ramai antara kita hanya memahami Riba terjadi apabila ada interest. Berdasarkan kontrak Takaful perjanjian yang dibuat adalah berlandaskan konsep Taawun kerjasama dan tolong-menolong. Adanya riba dalam asuransi konvensional tidak terlepas dari adanya gharar dan maisir dalam sistem perasuransian tersebut.

Riba juga boleh berlaku dengan sangat jelas apabila wang caruman tersebut diperniagakan oleh syarikat insuran konvensional di dalam syarikat lain dengan kadar faedah tetap yang diharamkan biasanya di bank konvensional bukan secara mudharabah atau mana-mana syarikat yang bermuamalah secara riba. Mereka adalah individu yang bertanggungjawab dalam memastikan kepatuhan hukum Syariah di sesebuah bank. Sudah-sudahlah kita menanggung dosa sesungguhnya Allah akan perangi mereka yang terlibat di dalam riba sepertimana yang dilakukan oleh syarikat insurans sekarang ini.

Hal ini jelas disebabkan tidak ada kesamaan nilai dalam urusniaga dua item ribawi yang dijalankan. Semua duit dipegang oleh syarikat insurans. Ada yang bertanya mengenai perkara ini.

Bila hendak bayar kena interest. Dewan Bahasa dan Pustaka hh. Riba dalam insurans.

Sehubungan dengan itu melihat kepada pembahagian di atas kami mengatakan perbuatan membuat pinjaman konvensional yang mempunyai unsur riba adalah haram. Namun seperti yang kita tahu syarikat insurans ini bebas dari melakukan segala pelaburan lain yang tidak kita tahu unsurnya. Dalam sistem kemudahan pinjaman ini syarikat insurans.

Model Takaful vs Konvensional Model Insurans Konvensional Syarikat insurans menyediakan jaminan dengan kontrak antara pemegang polisi dan syarikat. Riba yang dimaksudkan berlaku di sini ialah contohnya dalam masa setahun Abu membayar RM. Segala urusan perbankan Islam akan dipantau oleh AhliMajlis Jawatankuasa Penasihat Syariah dan Audit Syariah.

INSURAN MENGANDUNGI RIBA Riba ini juga banyak yang menjadikan Insuran HARAM. Seperti dalam insurans konvensional Takaful menawarkan pelbagai jenis pelan yang merangkumi perlindungan hayatTakaful keluarga perubatan pendidikan pelaburan dan banyak lagi. Artikel kali ini merupakan lanjutan dari artikel saya sebelumnya terkait dengan adanya riba dalam ekonomi.

Sehubungan itu Muzakarah memutuskan bahawa orang Islam adalah dilarang mempromosikan produk insurans konvensional yang jelas berasaskan sistem riba. Unsur riba dalam insurans konvensional boleh dilihat dalam beberapa aspek antaranya. 09082019 hukum mempromosikan produk insurans konvensional.

Seperti Insuran Konvensional kita boleh membuat pinjaman melalui polisi yang ada. Insurans adalah bersifat konvensional manakala takaful adalah bersifat islamik iaitu berlandaskan syariah. 1 pemegang polisi bayar premium kepada syarikat insurans.

Walau bagaimanapun pendapatan atau komisyen yang diterima dalam proses transisi dari sistem.

Perbezaan Takaful Dan Insurans Konvensional Nadjwa My Unit Trust Takaful Prs Wasiat

Beza Antara Takaful Dan Conventional Azizriadi Flickr

Iproperty Com My Photos Facebook

Garis Panduan Tingkah Laku Etika Islam Dalam Perniagaan

Takaful Ikhlas Berikut Merupakan Perbezaan Nyata Antara Takaful Dan Insurans Konvensional Dapatkan Perlindungan Yang Terbaik Dari Takaful Ikhlas Serta Bebas Dari Unsur Riba Gharar Dan Maisir Insyaallah Facebook

Penang Maa Takaful Insurans Konvensional Itu Haram Tetapi Tidak Takaful

Riba Dalam Insurans Konvensional Jabatan Mufti Negeri Sembilan

Ustaz Lariba Kenapa Insurans Konvensional Haram Facebook

Aidil Prubsn Takaful En Twitter Nuriyliamalek Dalam Bahasa Senang Insurans Haram Dan Takaful Halal Insurans Haram Sebab Ada Unsur Riba Gharar Dan Masyir Takaful Bebas Dalam Semua Aspek Diatas Kerana Ia Konsep

Pin On Try

Pdf Riba Dalam Insurans Konvensional Sejauhmana Konsep Takaful Berperanan Menanganinya

Gharar Research Papers Academia Edu

Riba Dalam Insurans Konvensional Sejauhmana Konsep Takaful Berperanan Menanganinya Pdf

Dr Takaful Kenali Takaful Facebook

Apa Masalahnya Insurans Konvensional Pdf

Muhammad Aizuddin Apakah Itu Takaful

2

Penang Maa Takaful Insurans Konvensional Itu Haram Tetapi Tidak Takaful

Pin On Ekonomiku